版媽你好:

剛去查了一下,長春增額屬於年金險的一種,以六年期來說,繳費期間內每兩年依當年度

基本保額6% 給付生存保險金,繳費期滿後,每年依照當年保額給付6% 生存保險金...

且這屬於增額保險,每年保額以單利20% 成長,直到保單第十年度...

假設以保額十萬元繳費 6年期計算,以我的條件計算,六年繳費共297840...

前六年每兩年依照當年保額可領回為

第二年 14w * 6%=8400

第四年 18w * 6%=10800

第六年 22w * 6%=13200

繳費期間內可領回32400...

之後每年依照當年度保額 6%領回生存保險金

最大值為保單第十年度以後每年30 w * 6 %=18000

坦白說...以年金險種來說,給付金額十分可觀....

不過,羊毛出在羊身上,比較擔心通常這種年金保險給付越多者,保單價值準備金也同步下降很快

可能要版媽去了解一下保單價值準備金的狀況,才能換算解約還是減額繳清比較划算!!!

只是,不論是選擇哪一種,都要有心理準備一定會有損失...

以小弟的經驗來說,這類型的保險...如果推測的沒錯,在保單價值準備金下降很快的情況下,

如果真的不需要這份保險,第一年度解約會是最划算的!!!拖得越久保價金少越多....

提供給版媽參考囉~

附帶一提,如果版媽後來發現這張保單的保單價值準備金是不減反增,麻煩記得回來

跟我說一聲,小弟也想去買一張,畢竟這樣的給付條件實在太有吸引力了 XD

這張保單爛透了,比大多數保險公司的儲蓄險都差!!!您的計算有誤。

-----------------------------------------

假設以保額十萬元繳費 6年期計算,以您的條件計算,六年繳費共297840...

前六年每兩年依照當年保額可領回為

第二年 保額十萬元 * 6%=6,000元

第四年 保額十萬元 * 6%=6,000元

第六年 保額十萬元 * 6%=6,000元

繳費期間內可領回 18,000元...

之後每年依照當年度保額(保額永遠都是十萬不會變) 6%領回生存保險金

也就是說每年固定以 保額十萬元 * 6 %=6,000 (相當餘年利率固定在2%)

78歲時可領回30萬元,契約即告終止。(78歲時的30萬元,可能只有現在10萬元的價值)

這種保單能夠叫優的話,我也是醉了!

這張保單爛透了,比大多數保險公司的儲蓄險都差!!!您的計算有誤。 ----------------------------------------- 假設以保額十萬元繳費 6年期計算,以您的條件計算,六年繳費共297840... 前六年每兩年依照當年保額可領回為 第二年 保額十萬元 * 6%=6,000元 第四年 保額十萬元 * 6%=6,000元 第六年 保額十萬元 * 6%=6,000元 繳費期間內可領回 18,000元... 之後每年依照當年度保額(保額永遠都是十萬不會變) 6%領回生存保險金 也就是說每年固定以 保額十萬元 * 6 %=6,000 (相當餘年利率固定在2%) 78歲時可領回30萬元,契約即告終止。(78歲時的30萬元,可能只有現在10萬元的價值) 這種保單能夠叫優的話,我也是醉了!

守護一生發表於2017-08-01 18:18:38在第3樓

那您真的是醉了...這張保單叫做"增額"保險...顧名思義就是,保額會隨著保險期間成長,以這張保單來說,可以去查查看

保險契約明定如下:

契約所稱「保險金額」係指自第1保單年度起按「基本保額」依年單利20%逐年遞增至第10保單年度止,嗣後不再遞增直至本契約終止,「保險金額」表詳如下表:

本契約所稱「保險金額」係指自第1保單年度起按「基本保額」依年單利20%逐年遞增至第10保單年度止!

每10萬元基本保額之保險金額表 單位:元 保單年度 第一保單年度 第二保單

年度 第三保單

年度 第四保單

年度 第五保單

年度 保險金額 120,000 140,000 160,000 180,000 200,000 保單年度 第六保單

年度 第七保單

年度 第八保單

年度 第九保單

年度 第十保單

年度及以後 保險金額 220,000 240,000 260,000 280,000 300,000

換句話說~保額是每年單利20% 遞增,直到第十年為止,而生存保險金方式給付如下:

生存保險金 被保險人於下列各款保單週年日仍生存且契約仍屬有效者,本公司依約定給付「生存保險金」:

被保險人於下列各款保單週年日仍生存且契約仍屬有效者,本公司依約定給付「生存保險金」:  繳費期間內,每屆滿二年之保單週年日,按當時「基本保額」百分之六給付。 繳費期間屆滿後(含繳費期間屆滿當次)至保險年齡達77歲之保單週年日,每一保單週年日按當時「基本保額」百分之六給付。

繳費期間內,每屆滿二年之保單週年日,按當時「基本保額」百分之六給付。 繳費期間屆滿後(含繳費期間屆滿當次)至保險年齡達77歲之保單週年日,每一保單週年日按當時「基本保額」百分之六給付。 明白的顯示給付金額為"當時基本保額"6% 給付,寫的頗為清楚,不妨可以去看看條款內的細項!!!

所以,依照你的算法,每年"固定"10萬保額給付到終身,本身就已經是一個很大的盲點,固定保額的保險絕對不能稱為

"增額保險",因為保險法規明定,任何保險上市所訂定之名稱需與保險內容相符,避免掛羊頭賣狗肉的情事發生,否則

金管會也不會核准上市販售!所以您的算法應該叫做定額年金保險....

至於保險爛不爛端看個人需求,保險本來就可分為死亡險,生存險及生死合險,說穿了,就是設計用來分擔活太短,活太

長風險及避稅需求,儲蓄只是附加價值,倘若真的要比較,建議直接計算儲蓄險內 IRR 值便可知道保單實質利率多少!!

以上是小弟分析內容,是真的有誤?還是夜深了~~您眼花了呢?

呵呵~因為有媽媽提出來,剛好自己以前也曾經擔任過相關行業,就順便去了解一下保險內容,但....

保險資訊揭露有限,無法清楚知道保單結構,不過,坊間有許多保險公司CRM 系統做的不錯,可以利用

系統做保單校正,大概就可以知道保單結構設計囉

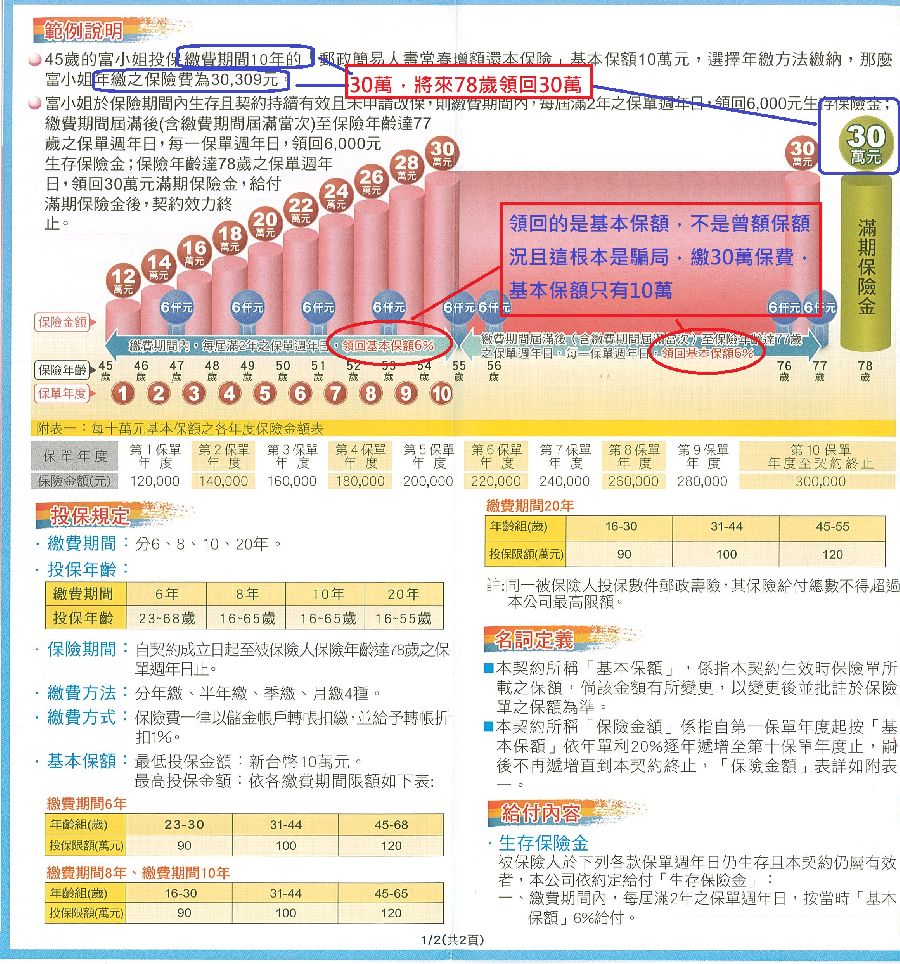

TO 菲力羊,我在保險業十年了,我知道我在講什麼。郵局的長春增額保險您有看清楚內容嗎?根本就是騙局!

他給付的是基本保額的6%(基本保額就是10萬,永遠不會變!),根本不是增額後的6%,請看清楚條款。下面的DM也請您看清處,永遠領6000不會變(請參考下方DM)!為了您們這些可能被騙的肥羊,我還跑了一趟郵局去要資料給您看,並做了註解,您自己看清楚吧!!!

我真的是醉了!

再附加一下:

在保險業所謂的基本保額,就是一開始的保額,管你後面怎麽增額,基本保額都不會變!

郵局這張明明是繳30萬的保費,卻要稿一個基本保額10萬,再慢慢加到30萬,有點莫名其妙!但是重要的是、繳費期間每2年的6%,以及繳費期間每年的6%,都是以基本保額10萬來計算。

您繳了30萬,但是卻以保額10萬元來算6%的利息,等於實質利率只有2%!我研究了很多郵局的商品,他們只是穩健,但是他們的儲蓄險真的不優!

本內容涉及成人議題,未滿18歲不可瀏覽